W polskim gamedevie pracuje armia 10 tys. ludzi, 96% egzemplarzy idzie na eksport, liczba produkcji wydawanych na Switcha przegoniła liczbę tytułów produkowanych z myślą o pecetach, a przychody branży przekroczyły 2 mld zł.

Liczący niemal 150 stron raport stanowi zdrową mieszankę twardych danych i „historii sukcesu” największych polskich twórców (m.in. 11 bit studios, PlayWay’a i Ten Square Games). To ważna publikacja, bo choć cząstkowe dane co jakiś czas się pojawiają (vide „Warszawska branża gier 2019/2020”), ostatnią próbę całościowego podjęcia tematu otrzymaliśmy dobrych kilka lat temu (odsyłam do „Kondycji polskiej branży gier 2017”).

„The Game Industry of Poland 2020” sfinansował i opublikował PARP, natomiast wkładu merytorycznego dostarczyli badacze Game Industry Conference, którzy na każdym kroku podkreślają kluczowe znaczenie eksportu:

„By uniknąć częstych błędów, musimy podkreślić, że 96% wyprodukowanych w Polsce gier to produkty przeznaczone na eksport, stąd dane o produkcji gier w Polsce nie powinny być łączone z rynkiem detalicznym. Taka jest natura rynku gier i branży, prawdopodobnie najbardziej zglobalizowanej gałęzi współczesnego przemysłu”.

Branża to nie tylko CD Projekt

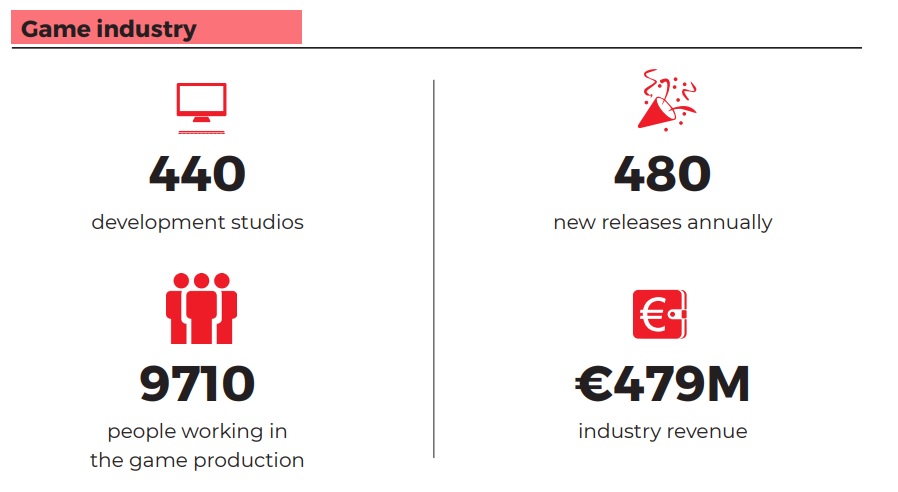

Jak twierdzą autorzy: w ubiegłym roku przychody polskiej branży przekroczyły 2 miliardy złotych („co jeszcze cztery lata wydawało się nie do pomyślenia”). To zresztą nie koniec dużych liczb, w Polsce działa 440 studiów, w których pracuje niemal 10 tys. ludzi. Ich wysiłek przekłada się na ok. 480 premier rocznie.

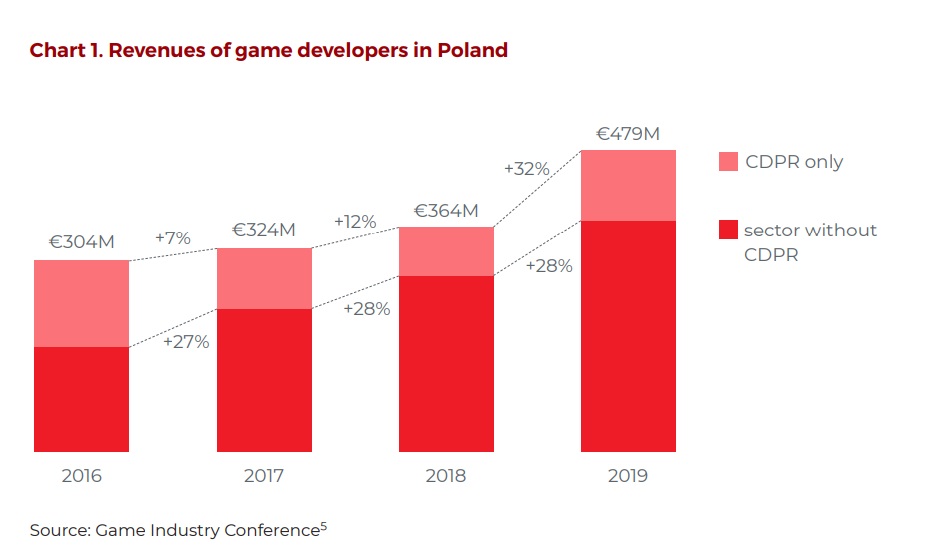

Ze wspomnianych 2 miliardów złotych sporą część generuje CD Projekt, acz – nadmieńmy – giełdowy gigant notuje na tym polu mocne wahania. O ile w 2016 jego wpływy odpowiadały za mniej więcej połowę przychodów branży, tak już dwa lata później jego procentowy udział skurczył się do raptem 22%. (Uczciwie trzeba jednak zaznaczyć, że rok premiery Cyberpunka 2077 powinien być dla Redów rekordowy).

To oczywiście wciąż bardzo dużo… acz z tej perspektywy kapitalizacja spółki wydaje się nieracjonalna. Przypomnijmy, iż w czerwcu informowaliśmy, że łączna wartość 43 notowanych na giełdzie producentów gier przekroczyła 50 mld zł. CD Projekt wart jest 4/5 tej kwoty.

Analitycy GiC-a i PARP-u zwracają uwagę, że na wyjątkowo stabilny przychód może liczyć Techland. Natomiast komórkowi potentaci, Huuuge Games i Ten Square Games, osiągają w ostatnich latach ogromne wzrosty.

USA kontra Europa

Wróćmy jednak do eksportu, który – przypomnijmy – generuje 96% wpływów branży. Połowa tej kwoty to egzemplarze sprzedane i/lub monetyzowane w USA… aczkolwiek sytuacja segmentu indie mocno różni się od producentów gier AAA. Jak czytamy:

„Patrząc na małych i średnich developerów, te proporcje są różne, a sprzedaż w Stanach tylko nieznacznie przewyższa tę na drugim co do wielkości rynku, a więc Europie, rozumianej głównie jako kraje UE (przede wszystkim Niemcy, Wielka Brytania i Francja)”.

Dodajmy, że ok 10% przychodów krajowych twórców pochodzi z rynków azjatyckich (Chin, Japonii, Korei Południowej). Autorzy raportu wnioskują, że polskie studia nie tworzą gier odpowiednich dla tamtejszych odbiorców.

Switch popularniejszy od pecetów?

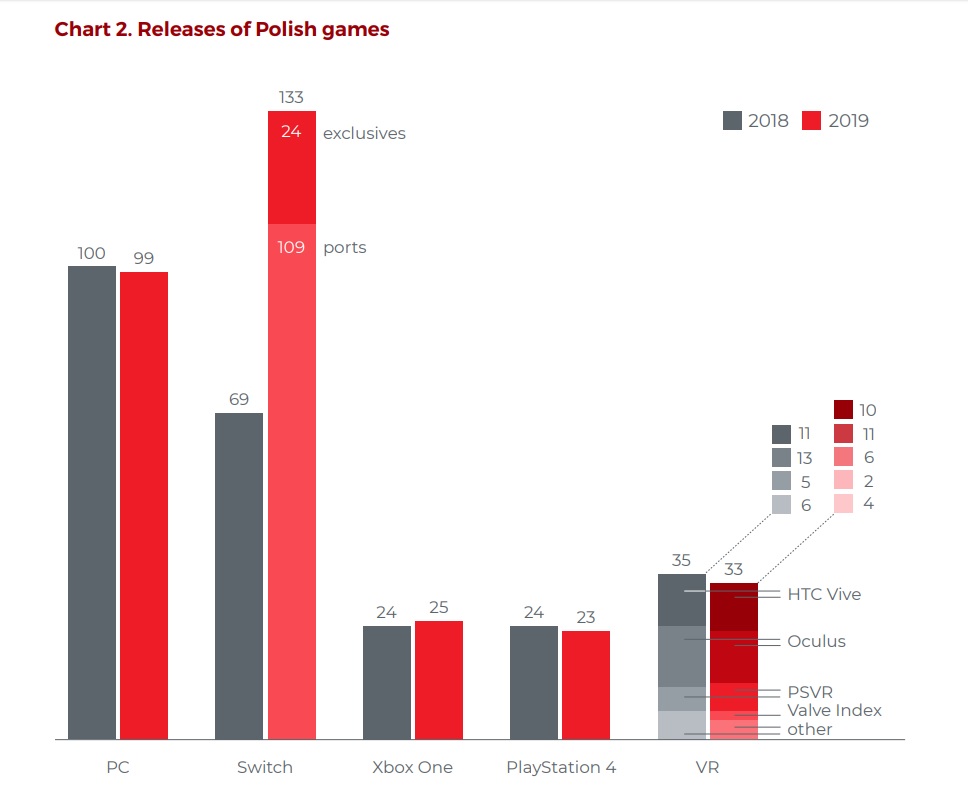

O ile Polacy rok do roku tworzą podobną liczbę gier na pecety, Xboksa One, PS4 i gogle rzeczywistości wirtualnej, w 2019 nastąpił istny boom na Switcha. Głównie jednak za sprawą portowania już istniejących tytułów; exclusive’y stanowiły raptem 1/5 wydanych na konsoli Nintendo polskich gier.

Więcej studiów, znacznie więcej pracowników

Wiemy już, że w Polsce działa 440 studiów. Dane zgromadzone przez Fundację Indie Games Polska pokazują, że przez ostatnie trzy lata zamknięto 120 developerów, ale w tym samym czasie powstało 160 nowych podmiotów.

Jak przekłada się to na zatrudnienie? Dotychczas eksperci szacowali (choć bez dostępu do pełnych danych), że w 2016 w branży pracowało ok. 4000 ludzi, a dwa lata później – już 6000. Jednak według szacunków zespołu Game Industry Conference tamte liczby były odrobinę zaniżone. Jak wyliczyli: w 2019 liczba pracowników gamedevu sięgnęła 9710. Dodajmy, że wliczają oni podmioty dotychczas nieuwzględniane (firmy zajmujące się tzw. external developmentem – tłumaczą w rozmowie z PolskiGamedev.pl – dotychczas pojawiały się w podobnych zestawieniach wybiórczo). Badanie nie obejmuje natomiast branży e-sportowej i dystrybucji na rynku krajowym.

Większość zespołów jest niewielka, ale gdy piszę te słowa przynajmniej 10 firm zatrudnia ponad 200 osób.

Gamedev =/= giełda

Badacze podkreślają, że polski gamedev nie jest – wbrew obiegowym przekonaniom – bardzo silnie sklejony z giełdą. Na dowód przytaczają garść liczb:

- 43 spółki notowane na NewConnect/GPW zatrudniają raptem 29% wszystkich pracowników gamedevu.

- 90% studiów funkcjonuje poza giełdowymi parkietami (w tym giganci w rodzaju Techlandu, Flying Wild Hog, People Can Fly czy Huuuge Games).

- nienotowane na giełdzie spółki generują 45% przychodów branży (a więc – gdyby wyciągnąć poza nawias CD Projekt – znacznie więcej niż te notowane).

Edukacja

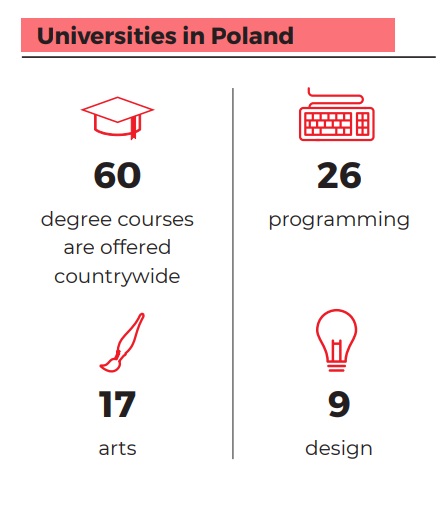

Ponadto podsumowano wysiłki polskich uczelni wyższych, które oferują związane z gamedevem zajęcia. Większość z nich skupia się na nauce programowania.

Osobny raport na temat stanu edukacji powinniśmy otrzymać w nadchodzących miesiącach.

Raport (dostępny pod tym adresem) jest kontynuacją wieloletniego programu wsparcia polskiej branży gier realizowanego przez PARP. Publikacja powstała dzięki współpracy Game Industry Conference, Fundacji Indie Games Polska, Ministerstwa Rozwoju oraz Ministerstwa Kultury i Dziedzictwa Narodowego.